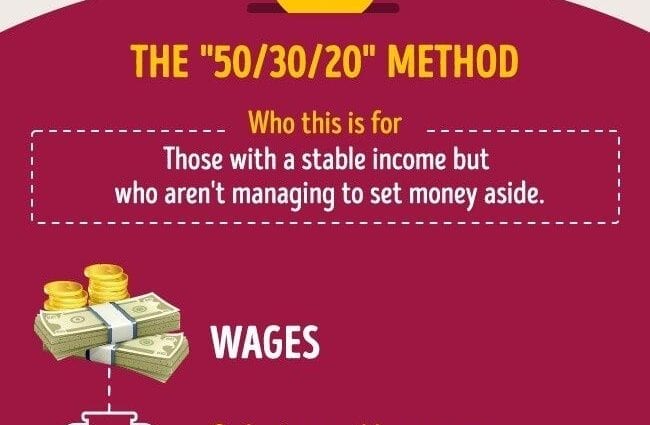

குடும்ப வரவு செலவுத் திட்டத்தை சேமிப்பதற்கான தலைப்பைத் தொடர்ந்து, குடும்ப வரவு செலவுத் திட்டத்தை பராமரிப்பதற்கான விதிகளை நாங்கள் கருத்தில் கொள்வோம். இப்போதெல்லாம், குடும்ப நிதியைக் கணக்கிடுவதற்காக உருவாக்கப்பட்ட பல்வேறு திட்டங்கள் உள்ளன.

ஒவ்வொரு மாதமும் உங்கள் நிதிகளின் “பாதையை” கண்காணிக்க நீங்கள் இறுதியாகவும் மாற்றமுடியாமல் முடிவு செய்திருந்தால், முதலில் சில எளிய விதிகளை நினைவில் வைத்துக் கொள்வது உங்களைப் பாதிக்காது.

முதலில், உங்கள் குடும்பத்தின் செலவுகள் மற்றும் வருமானம் அனைத்தையும் கணக்கில் எடுத்துக்கொள்வது அவசியமில்லை. திட்டமிடுவது நீங்கள் நினைப்பது போல் எளிதானது அல்ல, இது ஒரு தீவிரமான நடவடிக்கை, இது நிறைய தொந்தரவு மற்றும் நேரத்தை எடுக்கும். நீங்கள் தொடர்ந்து அனைத்து ரசீதுகளையும் சேமிக்க வேண்டும், ஒரு சிறப்பு நோட்புக்கில் முடிவில்லாத குறிப்புகளை உருவாக்க வேண்டும் அல்லது மேலே குறிப்பிட்டுள்ள ஒரு சிறப்பு நிரலில் தரவை உள்ளிட வேண்டும். விரைவில் அல்லது பின்னர், நீங்கள் இதையெல்லாம் பார்த்து சலித்துக் கொள்ளலாம், மேலும் நீங்கள் எல்லாவற்றையும் பாதியிலேயே கைவிடலாம், மேலும் நீங்கள் உண்மையான குடும்ப பட்ஜெட்டை எப்படிப் பெறுவீர்கள். இதுபோன்ற சந்தர்ப்பங்களில், ஒருவர் நிரலை அதிகம் நம்ப முடியாது. "கையால் எழுதப்பட்ட கணக்கீடுகளை" விட இது பல நன்மைகளைக் கொண்டிருந்தாலும், மிக முக்கியமான விஷயம் என்னவென்றால், உங்களுக்கான அனைத்து செலவுகளையும் அது நினைவில் வைக்க முடியாது. படிப்படியாக செலவுகளைத் திட்டமிட முயற்சிக்கவும், பின்னர் உங்கள் மூளையை அதிகமாகச் சுமக்க மாட்டீர்கள்.

இரண்டாவதாக, இந்த கணக்கியல் உங்களுக்கு ஏன் தேவை என்பதைப் புரிந்துகொள்ள முயற்சிக்கவும். குடும்பக் கட்டுப்பாடு என்பது தெளிவான நோக்கத்தைக் கொண்டிருக்க வேண்டும். புதிய மரச்சாமான்கள், உபகரணங்கள், விடுமுறைகள் அல்லது வேறு ஏதாவது வாங்குவதற்கு நீங்கள் பணத்தைச் சேமிக்க விரும்பலாம். உங்கள் "திருத்தத்தின்" முடிவில் நீங்கள் பதில் பெறும் கேள்விகளின் பட்டியலை உருவாக்க முயற்சிக்கவும்.

இந்த விஷயத்தில் அனுபவம் வாய்ந்த பலர் ஒரே நேரத்தில் சம்பளத்தின் தொடக்கத்தில் பணத்தை விநியோகிக்க பரிந்துரைக்கின்றனர், அவற்றை குவியல்களாக அல்லது கல்வெட்டுகள் கொண்ட உறைகளில் வைக்க வேண்டும்.

எளிமைப்படுத்தப்பட்ட செலவு கண்காணிப்பு அமைப்பும் உள்ளது. எடுத்துக்காட்டாக, உங்கள் குடும்பம் அல்லது நீங்கள் தனிப்பட்ட முறையில் இந்த அல்லது அந்த பொழுதுபோக்கு, உணவு போன்றவற்றுக்கு மாதத்திற்கு எவ்வளவு நேரம் செலவிடுகிறீர்கள் என்பதைக் கண்டறிய வேண்டும். இதைச் செய்ய, நீங்கள் இந்த செலவுகளை மட்டுமே பதிவு செய்ய வேண்டும், மேலும் உங்கள் கேள்விக்கான பதிலை நீங்கள் எளிதாகக் கண்டுபிடிப்பீர்கள்.

மூன்றாவதாக, எந்தவொரு பெரிய கொள்முதல் செய்வதற்கும் இந்த முடிவற்ற பணச் செலவுகளை நீங்கள் எழுத வேண்டியதில்லை.

ஆனால், மாத இறுதியில், இவ்வளவு பணம் எங்கு செலவழிக்க முடியும் என்று நமக்கு புரியவில்லை, ஏனென்றால் நாங்கள் எதையும் வாங்கவில்லை. அதனால்தான் என்ன, எங்கு, எவ்வளவு காலம் என்பதை அறிய கணக்கியல் தேவைப்படுகிறது. இது மிகவும் பழமையானதாக இருக்கட்டும், ஆனால் குடும்பத்தில் எந்த மோதல்களும் அவதூறுகளும் இருக்காது, அடுத்த சம்பளம் வரை "உயிர்வாழ்வது" எப்படி என்று நீங்கள் சிந்திக்க வேண்டியதில்லை.

நிதிகளின் சரியான மற்றும் முறையான திட்டமிடல் மூலம், உங்கள் குடும்ப உறுப்பினர்களின் விருப்பத்தேர்வுகள் மற்றும் பழக்கவழக்கங்களைப் பற்றி நீங்கள் நிறைய கற்றுக்கொள்ளலாம் என்று ஒரு கோட்பாடு உள்ளது.

குடும்ப வரவு செலவுத் திட்டத்தைக் கட்டுப்படுத்தும் திட்டங்களைப் பொறுத்தவரை, அவை பணச் செலவைக் கட்டுப்படுத்த பெரும் உதவியாக இருக்கும். முக்கிய விஷயம் என்னவென்றால், அத்தகைய திட்டம் வசதியானது, பயன்படுத்த எளிதானது, நிதிக் கல்வி இல்லாதவர்களுக்கும் அணுகக்கூடியது மற்றும், நிச்சயமாக, ரஷ்ய மொழி பேசும்.

இந்த வகையான நிரல்களுடன் நீங்கள்:

- முழு குடும்பம் மற்றும் அதன் ஒவ்வொரு உறுப்பினர்களின் வருமானம் மற்றும் செலவுகள் இரண்டின் ஆழமான பதிவை தனித்தனியாக வைத்திருங்கள்;

- ஒரு குறிப்பிட்ட காலத்திற்கு பணச் செலவுகளைக் கணக்கிடுங்கள்;

- கடன்களின் எண்ணிக்கையை கண்காணிக்கவும்;

- நீங்கள் விலையுயர்ந்த வாங்குதலை எளிதாக திட்டமிடலாம்;

- கடன் செலுத்துதல் மற்றும் பலவற்றை கண்காணிக்கவும்.

குடும்ப வரவு செலவுத் திட்டம் விகிதாச்சார உணர்வைத் தூண்டுகிறது. உங்கள் "கடினமாக சம்பாதித்த" பணத்தை நீங்கள் அதிகம் பாராட்டுவீர்கள், அர்த்தமற்ற மற்றும் தேவையற்ற கொள்முதல் செய்வதை நிறுத்துவீர்கள்.